![농심 사옥. [사진=농심]](https://cdn.sisaprime.co.kr/news/photo/202208/16581_18584_5619.jpg)

[시사프라임 / 임재현 기자] 국내 라면시장이 포화된 상황에서 농심, 오뚜기, 삼양식품이 실적에서 희비가 갈렸다. 농심만 영업이익이 큰 폭으로 하락했고, 해외사업을 제외한 국내는 적자를 냈다.

수출 비중이 낮은 상황에서 고환율 영향, 곡물가 인상에 따른 원재료값 인상을 떠안은 것 등 대외 환경 변수에 취약한 구조를 드러낸 게 농심의 실적 악화로 이어졌다는 분석이다.

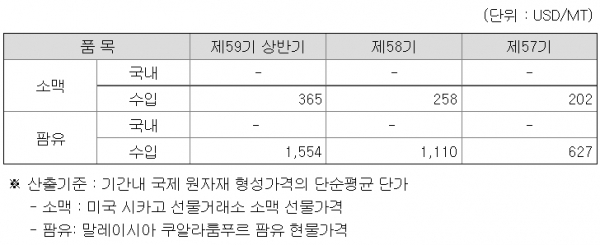

농심의 실적 악화는 소맥 등 원재료값 상승을 떠안은 것이다. 반기보고서에 따르면 농심은 소맥분을 국내 9개 제분사 중 6개 업체와 거래하고 있다. 소맥의 경우 2년 전 보다 182% 가격이 올랐다. 팜유의 경우 247% 올랐다.

농심의 전체 원재료 매입액 7952억원 중 소맥분 등 곡물 원재료가는 4864억원으로 61.2%에 달한다.

팜유의 경우 수출국인 말레이시아 주요 3개 공급선에서 경쟁입찰 방식으로 선도구매하고 있는데 러시아-우크라이나 전쟁, 인도네시아 팜유 수출금지 등의 영향 탓에 가격이 껑충 뛰면서 실적에 악영향을 미쳤다.

이에 반해, 라면 비중이 농심 보다 높은 삼양식품은 실적이 좋았다. 주원료 원가를 절감한 게 컸다. 삼양식품은 주원료인 전용5호, 강력1급 등 맥분과 제품에 쓰이는 포장상자는 계열사인 (주)삼양제분, (주)삼양프루웰으로부터 각각 매입하고 있다. 맥분의 가격(787원)은 2년 전(698원)에 비해 12.5% 인상에 그쳤다.

스프의 주원료인 야채류는 올해 5월 시즈닝/후레이크 사업 부문을 영업양수함에 따라 자체 생산 중이다.

고환율도 농심에 악재로 작용했다. 삼양의 상반기 수출 비중은 70%에 달한다. 고환율로 원화가치가 떨어져 수출 비중이 높은 삼양에는 호재로 작용한 반면, 농심은 수출 비중이 10%아래로 환율 혜택이 거의 없었다.

3분기도 수입 곡물가가 2분기 보다 16% 오를 것이란 한국농촌경제연구원의 전망에 농심 실적이 그리 밝지 않을 것으로 전망된다. 이에 따라 업계 일각에선 1998년 2분기 이후 24년 만에 국내 적자로 전환한 농심이 하반기 가격을 인상하는 것 아니냐는 전망도 나온다.