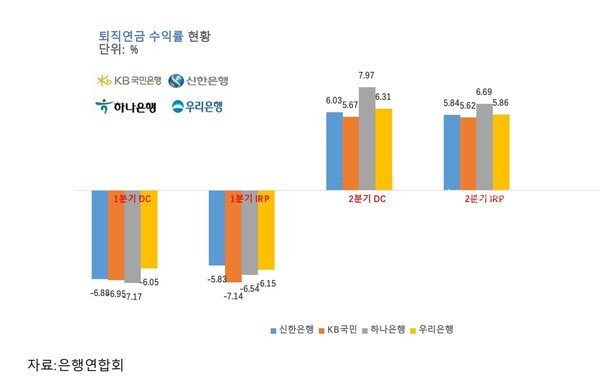

1분기 -6%대에서 2분기 평균 5~6%대

[시사프라임/이가현 기자] 지난 7월 12일부터 디폴트옵션이 본격적으로 시행됨에 따라 퇴직연금 수익률에 대한 관심이 높아지고 있다.

주요 4개 은행의 2023년 2분기 원리금 비보장 기준 확정기여형(DC)의 수익률은 하나은행(7.97%), 우리은행(6.31%), 신한은행(6.03%), KB국민은행(5.67%) 순으로 나타났다. 원리금 비보장 기준 개인형(IRP)의 경우 역시 하나은행(6.69%), 우리은행(5.86%), 신한은행(5.84%), 국민은행(5.62%)로 하나은행이 가장 높은 수익률을 달성하고 있으며, 지난 1분기 4개 은행 모두 DC형과 IRP형에서 -5% 이하의 수익률을 보였던 것에 비해, 이번 2분기 큰 성장을 이룬 모습이다.

수익률의 급격한 상승에 대해 하나은행 관계자는 본지와의 통화에서 “낮은 수익률의 상품을 가진 고객의 수익률 관리를 도왔고 상품도 고객들의 니즈에 맞춰서 다양하게 공급하려고 노력했다”고 밝혔다. 이어 "포트폴리오 운영시 단기적인 수익률 보다는 장기적으로 물가상승률 이상의 수익을 얻을 수 있게끔 배분을 하는데, 배분할 때 주식형이 시장 상황이랑 맞닿아서 상승한 부분이 있어 수익률이 많이 늘어났다"고 말했다. 이어 "리스크하지도 않고 수익률을 어느정도 취할 수 있는 포트폴리오를 잘 짜놔서, 주식형 포트폴리오가 수익률이 잘 난게 수익률 상승의 원인"이라고 부연했다.

디폴트옵션의 시행에 따라 은행은 고객유치를 위해 적극적으로 상품 출시와 홍보에 나서고 있다. 각 은행별로 초저위험, 저위험, 중위험, 고위험으로 분류된 상품 포트폴리오를 출시했으며, 고객들이 원하는 상품을 선택할 수 있도록 하고 있다. 대표적으로 하나은행의 중위험 포트폴리오의 경우 정기예금(25%)+수익증권1(25%)+수익증권2(50%)로 구성되어 있다. 고위험의 경우 예금은 포함되어 있지 않으며 100% 수익증권투자로 구성된다. 예금의 비율이 높은 저위험 상품에 비해 고위험상품을 선택할 경우 높은 수익률을 기대할 수 있다. 현재까지는 초저위험 가입자가 80% 이상을 차지하는 가운데 중・고위험 상품들이 지속적으로 고수익을 달성할 수 있을지, 이를 통해 물가상승률보다 낮은 현재의 퇴직연금 수익률을 안정적으로 높일 수 있을지 귀추가 주목된다.

한편 디폴트옵션(사전지정운용제도)은 근로자가 본인의 퇴직연금 적립금을 운용할 금융상품을 결정하지 않을 경우 사전에 정해둔 운용방법으로 적립금이 자동으로 운용되도록 하는 제도이다. 그동안 저조했던 퇴직연금 수익률의 개선을 위해 미국, 영국, 호주 등 주요 선진국에서 채용하고 있는 방식을 도입한 것이다. 이에 따라 기존 상품의 만기가 도래했음에도 6주간 운용지시가 없을 경우 적립금은 미리 설정해둔 사전지정운용방법으로 운용된다.